Le casse-tête numérique : repenser le contenu à l’ère de la surabondance

Par Gautier Roos et Alexandra Yeh, France Télévisions, Direction de la Prospective

Evolution des usages, recomposition du paysage concurrentiel, transformation des modèles économiques : on n’en finit plus de lister les conséquences de la révolution numérique dans le secteur audiovisuel. Mais ces effets ne sont rien d’autre que les différentes faces d’une même problématique : celle de l’émergence d’une nouvelle chaîne de valeur du contenu dans le secteur des médias.

Comment cette nouvelle chaîne de valeur se dessine-t-elle, et qui sont les acteurs les mieux positionnés pour en tirer profit ? Ce sont les questions auxquelles répond le Fonds des Médias du Canada dans son dernier rapport intitulé « Le casse-tête numérique : repenser la nouvelle chaîne de valeur du contenu ».

Un « oligipole de la découvrabilité »

La métaphore du web comme un vaste champ ouvert à tous et ne demandant qu’à être défriché est bien loin. En deux décennies, quelques grands seigneurs se sont partagés les terres et désormais, ce sont les GAFAMI (Google, Apple, Facebook, Amazon, Microsoft, IBM), BATX (Baidu, Alibaba, Tencent, Xiami) et autres NATU (Netflix, Airbnb, Tesla, Uber) qui règnent en maîtres sur le web.

Et c’est cette petite poignée d’acteurs qui contrôle toutes les étapes du parcours des internautes, créant ainsi un véritable « oligopole de la découvrabilité ». Dans ce contexte, la concurrence se fait de plus en plus rude entre les médias et autres éditeurs, qui rivalisent pour distinguer leurs contenus dans l’offre pléthorique disponible aujourd’hui sur la toile.

Et la dernière bataille sur le terrain de la découvrabilité, c’est celle de l’intelligence artificielle, seule capable d’exploiter les milliards d’octets de données collectées quotidiennement sur les internautes pour les profiler et leur faire des recommandations toujours plus personnalisées.

Là aussi, la fin de l’histoire semble écrite : Google, Amazon, Apple, Microsoft et même Facebook ont déjà une longueur d’avance dans la course à l’IA. Tout porte à croire, selon le FMC, que le marché de l’intelligence artificielle se partagera entre les mêmes acteurs qui se partagent déjà l’accès aux contenus sur la toile. Ce qui soulève d’autant plus de questions en termes de protection des données personnelles : comment garantir l’utilisation éthique des données si ce sont les mêmes acteurs qui les récoltent et les commercialisent auprès des annonceurs ?

Mélange des genres : du direct, du drama, de la jeunesse

Du côté des habitudes de consommation, le FMC identifie trois genres qui montent en grade dans la nouvelle chaîne de valeur des médias : le live streaming, les séries dramatiques et les contenus jeunesse.

2016 a incontestablement été l’année de la consécration du live streaming et les plateformes n’envisagent visiblement pas de s’arrêter en si bon chemin. Après les grands (Facebook, YouTube, Twitter, Periscope), des acteurs plus petits sont entrés sur le marché pour tenter de se faire une place au soleil : Tumblr, Vimeo, Live.ly ou encore Instagram proposent aujourd’hui de la diffusion en direct. Et pour mieux séduire les utilisateurs, les plateformes proposent toujours plus de fonctionnalités : live en duplex, live depuis un drone, live en 360°…

Mais comme le note le FMC, pour dominer le marché, l’essentiel est avant tout de miser sur les genres qui marchent : l’info (le succès des live des débats de la présidetielle américaine en témoigne), le sport et l’e-sport sont incontestablement les stars du live streaming et drainent à eux seuls des millions de spectateurs.

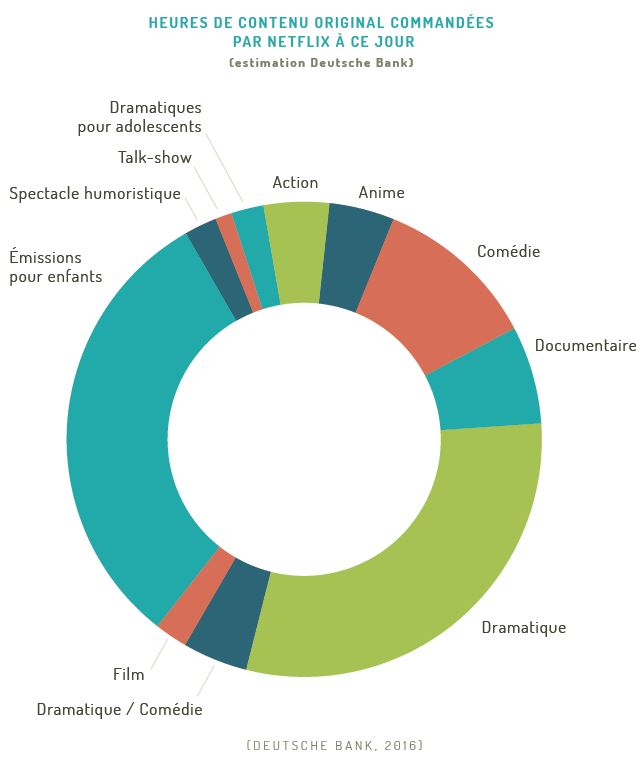

Et du côté de l’OTT, ou télévision par contournement, ce sont les séries dramatiques et les contenus jeunesse qui fonctionnent. Une popularité grandissante qui s’explique notamment par le fait que ces deux genres se prêtent particulièrement bien aux usages désormais majoritaires (consommation en différé, binge-watching) et sont plus durables que des contenus d’actualité qui s’inscrivent forcément dans une temporalité plus limitée.

Autre explication à la montée en puissance des formats jeunesse selon le FMC : « la décision de se désabonner d’un service est plus difficile à prendre lorsqu’il s’agit d’une offre à bas coût, sans publicité et correspondant aux goûts de tous les membres de la famille, y compris les enfants ».

Un maître-mot : la diversité

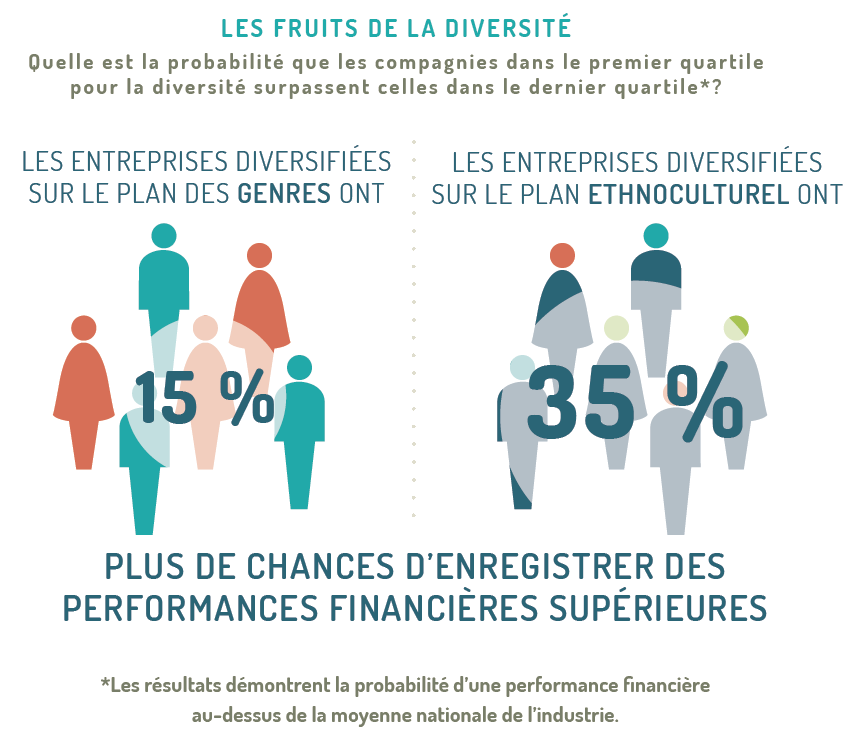

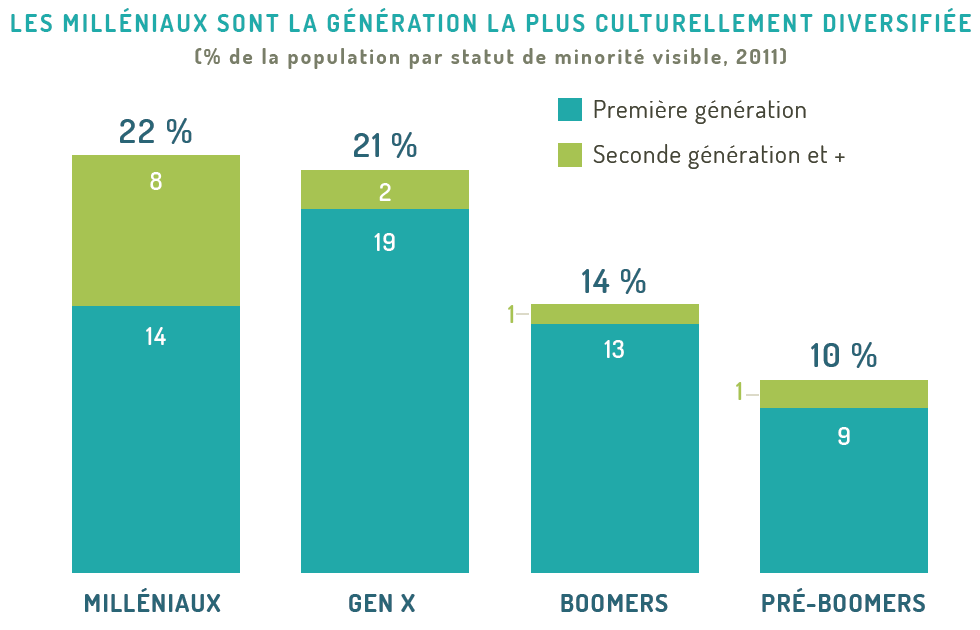

Au-delà de l’aspect éminemment politique qu’elle met sur la table, la diversité est un modèle d’affaires à privilégier. Au sein des staffs d’abord, où les équipes sont chaque jour renouvelées par la fameuse catégorie des Millennials, qui représentent la génération la plus diversifiée culturellement parlant. Différentes études montrent qu’il existe d’ailleurs une corrélation entre le niveau de mixité au sein d’une entreprise et son rendement, une tendance qui devrait encore s’infléchir dans les années à venir :

En terme de contenus, la diversité est aussi aux avant-postes, puisque le marché de spectateurs se constitue désormais aux quatre coins du globe. Netflix est aujourd’hui implanté dans 190 pays, et ce vivier colossal d’abonnés influe sur l’écriture même des formats. « Répondre aux demandes d’un auditoire de plus en plus international requiert une approche plus inclusive et représentative en matière de répartition des rôles », résume Ted Sarandos, le directeur des contenus chez Netflix.

Avec un auditoire devenu global, les scénarios et l’écriture des personnages se font désormais le reflet d’une diversité qui est aussi une aubaine économique. Une étude menée par l’Université de Californie à Los Angeles (UCLA) en 2016 constate même que les films et émissions qui enregistrent les meilleures recettes sont ceux qui mettent en avant la mixité de la société américaine.

Sur le plan des usages enfin, les clivages ont là aussi tendance à se réduire. De plus en plus de femmes se mettent aux jeux sur mobile et rattrapent peu à peu le niveau des hommes, représentant un important vecteur de croissance pour le secteur. Une homogénéisation des pratiques qui infuse toutes les classes d’âge, où l’hypersegmentation, demeurée longtemps l’apha et l’oméga du marketing, semble perdre du terrain. L’essor des perennials en témoigne : cette approche met en pièce les clivages générationnels et mise d’abord sur les valeurs communes d’un groupe de personnes à l’aise avec les nouvelles technologies, plutôt qu’une distinction basée sur l’âge.

Pour s’adapter à un marché concurrentiel et développer des contenus capables d’atteindre de vastes publics, il devient donc primordial de diversifier le bassin de talents œuvrant à la production et à la diffusion de formats appelés à devenir mondiaux.

Vers un nouvel échiquier mondial

Conscient des limites naturelles de leurs territoires et des débouchés restreints qu’ils représentent, les producteurs européens et américains tournent le regard ailleurs : une nouvelle carte mondiale se dessine, avec de nouveaux centres d’influence en terme de consommation, de contenus et d’investissement.

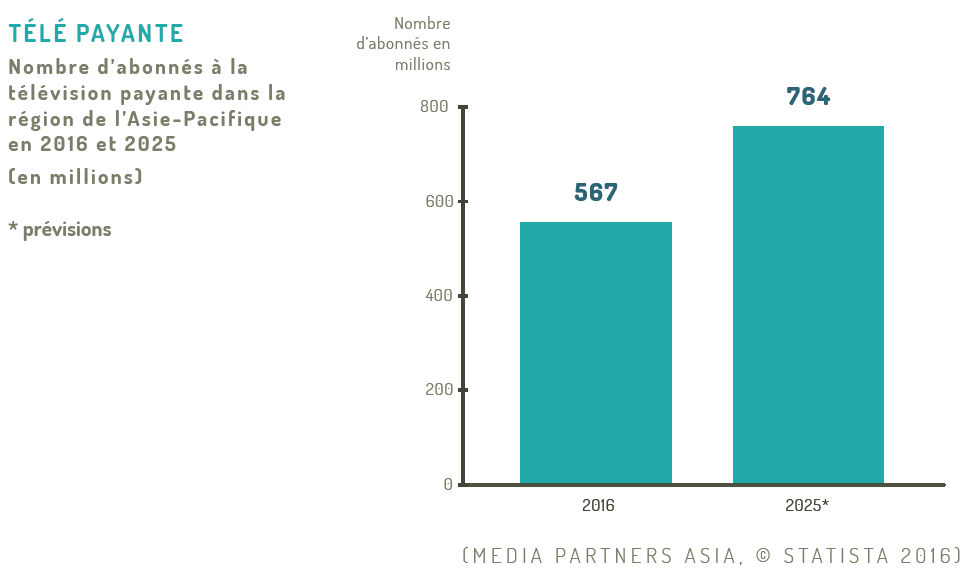

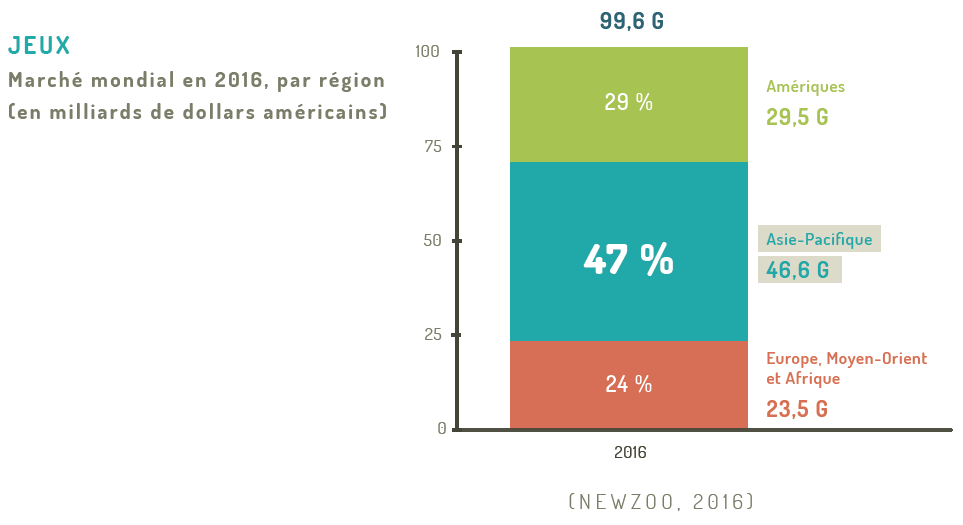

Ces nouvelles terres promises s’appellent l’Asie Pacique, l’Afrique et l’Amérique latine. La Confederation of British Industries prévoit que d’ici 2030, les deux tiers de la classe moyenne mondiale résideront dans les zones de l’APAC. C’est déjà la zone du globe où l’industrie du jeu vidéo génère le plus de revenus, et ce sera bientôt le cas pour les applications mobiles. La télévision payante n’y est pas en reste, avec un marché qui devrait s’étendre à 764 millions d’abonnés en 2025 :

La Chine reste une zone phare en matière d’investissement, avec un marché de la vidéo en ligne qui devrait quadrupler de 2015 à 2020, et un marché du mobile qui surclasse déjà les leaders d’hier : « En Chine, plus de personnes utilisent leur appareil mobile pour payer leurs factures, commander des services, regarder des vidéos et faire des rencontres que partout ailleurs sur la planète. L’an dernier, il y a eu plus de paiements effectués à l’aide d’un appareil mobile en Chine qu’aux États-Unis », note Paul Mozur du New York Times.

S’appuyant sur des pays qui arrivent à maturité en matière de connectivité et d’équipements mobiles, l’Afrique est elle aussi une terre de convoitises pour les géants du divertissement. En 2016, Canal+ y a connu une croissance de 20% rien que sur le troisième trimestre de l’année, alors que dans le mêmes temps ses revenus chutaient en France.

Plus qu’un relais de croissance secondaire, ces marchés émergents offrent un second souffle bienvenu à des acteurs traditionnels en proie aux difficultés, forcés de se renouveler pour…simplement survivre.

On le voit bien : l’industrie des médias se recompose, et impose de nouveaux standards en matière de technologie, d’innovation, et d’habitudes de consommation. La nouvelle chaîne de valeur de l’audiovisuel passe plus que jamais par la maîtrise du contenu, mais aussi celle du contexte : fabriquer un contenu de qualité ne suffit plus, soigner chaque étape de sa diffusion – depuis la production jusqu’à la distribution – est peut-être plus prépondérant encore.

Ce rapport est présenté dans le cadre d’un partenariat éditorial entre le Fonds des Médias du Canada (FMC) et Méta-Media. © [2017] Tous droits réservés.